Грамотная организация расчетов с клиентами — один из ключевых моментов деятельности компании. Законодательство требует, чтобы при приеме денежной наличности применялись контрольно-кассовые машины. Это общее правило, из которого существует ряд исключений. Особенно актуальна эта тема сегодня. Ведь буквально недавно правила применения ККТ претерпели существенные изменения.

Закон о кассе и его реформа

Основным нормативным актом, регламентирующим применение ККТ, является закон № 54-ФЗ «О применении контрольно-кассовой техники». С начала июля 2017 года он был полностью реформирован. Для обязательного применения введена техника нового образца. Также разрешено использовать и старые аппараты, которые могут быть модернизированы.

Новые аппараты (онлайн-кассы) оснащены вместо ЭКЛЗ фискальными накопителями (ФН). А «онлайн» их называют потому, что они не только записывают данные обо всех пробитых чеках, но и отсылают их через интернет в налоговую службу. ФНС оперативно получает информацию о работе компании с кассой, что должно упростить процесс проверки. Именно для этого государственными органами и затевалась кассовая реформа.

Есть плюс и для бизнесменов — это снижение отчетной нагрузки и количества визитов инспекторов. Точнее, их и вовсе можно избежать, если все делать по правилам. А проверять специалисты ФНС обещают лишь те компании, которые допускают нарушения в работе с кассой.

Применение ККМ нового образца дает преимущество и для покупателя. По новым правилам он может попросить продавца направить электронный чек ему на e-mail. Такой фискальный документ вряд ли потеряется или придет в негодность. Кроме того, можно прямо в магазине отсканировать бумажный чек мобильным устройством при помощи специального приложения и проверить его подлинность. Если же в чеке будут найдены нарушения, покупатель сможет сообщить об этом в ФНС.

От чего зависит необходимость применения кассы?

Изменения в законе о ККТ расширили круг субъектов, которые в своей деятельности обязаны применять кассы. Однако возможность работать без них сохраняется и сегодня. Виды деятельности, освобожденные от применения ККТ, перечислены в пункте 2 статьи 2 упомянутого выше закона. Вот наиболее популярные из них:

- продажа газет и журналов;

- торговля на ярмарках, выставках, рынках;

- обеспечение питанием школьников;

- реализация в киосках мороженого, безалкогольных напитков;

- продажа из автоцистерн разливного кваса, молока;

- сезонная торговля вразвал овощами и фруктами;

- ремонт обуви, изготовление ключей;

- продажа изделий народных промыслов.

Таким образом, если организация, например, занимается сезонной продажей кваса или арбузов, то для этих операций касса ей не понадобится. Но это не означает, что занятие прочими видами деятельности в обязательном порядке подразумевает применение ККТ. Итак, когда для ООО кассовый аппарат необходим? Это зависит от следующих обстоятельств:

- кто является клиентами компании — физические или юридические лица;

- что она реализует — товары или услуги;

- какой режим налогообложения применяет.

А теперь обо всем по порядку.

Для кого компания ведет деятельность?

Клиентами ООО могут быть лица двух категорий:

- Обычные граждане, они же физические лица (в трактовке законодателей — население).

- Компании и предприниматели. Хотя ИП по закону являются физическими лицами, но для целей осуществления расчетов они приравниваются к организациям.

С контрагентами из второй группы расчеты «наличкой» проводятся крайне редко. Во-первых, в наш цифровой век это просто неудобно. Во-вторых, эти операции ограничены суммой 100 тыс. рублей — такой лимит установлен Центральным банком РФ. Более крупные денежные средства между двумя организациями, равно как между компанией и ИП, должны двигаться строго через банковские счета. А это безналичный расчет, и кассовый аппарат при нем не применяется. Следовательно, если ООО не работает с населением, то и ККМ ему не нужна.

И совсем другое дело, если покупателями товаров или услуг компании являются граждане. Либо же она работает и с физическими, и с юридическими лицами. В большинстве случаев при этом для ООО кассовый аппарат необходим, поскольку расчеты осуществляются в том числе наличными деньгами. Но это правило пока распространяется не на всех.

За что компания получает деньги?

ООО может продавать товары населению, то есть заниматься торговлей, а может оказывать услуги. В последнем случае разрешено работать без кассы, но при исполнении следующих условий:

- услуги оказываются строго гражданам — никаких юридических лиц и ИП;

- взамен кассового чека покупателю выдается бланк строгой отчетности (БСО).

Такие бланки производятся типографским способом — распечатать их на принтере нельзя. Обычно их покупают в специализированных магазинах или заказывают в типографиях.

Однако закон 54-ФЗ «О применении контрольно-кассовой техники» в его новой редакции изменил и это правило. С 1 июля 2018 года бланки должны изготавливаться с применением специальных аппаратов, называемых БСО ККТ. Так что ООО, которое занимается оказанием услуг населению, с указанной даты должно будет обзавестись либо специальной ККМ для печати БСО, либо приобрести обычный кассовый аппарат и выдавать покупателям чеки. Но до 1 июля следующего года компании, реализующие услуги населению, могут применять старые БСО и работать без кассы.

Если же организация продает товары, то выдавать БСО она права не имеет. Выходит, в этом случае для ООО кассовый аппарат нужен в обязательном порядке? В основном да, но и здесь есть исключения.

Влияние режима налогообложения

Для ООО сегодня доступны на выбор несколько систем налогообложения: основная (ОСНО), упрощенная (УСН) и «вмененка» (ЕНВД). Есть еще уплата сельскохозяйственного налога (ЕСХН), но она является довольно специфической и встречается редко. Суть этих систем и проблемы выбора оставим за рамками статьи. Сейчас нас интересует лишь их отношение к кассам при реализации товаров.

При соблюдении ряда условий розничная торговля попадает под «вмененку». А если ООО на ЕНВД, нужен ли кассовый аппарат в этом случае? Хорошая новость в том, что указанный спецрежим позволяет принимать наличные денежные средства без ККМ. Вместо этого продавец должен выдать покупателю документ, который содержит необходимые реквизиты, например, товарный чек. А значит, во многих случаях даже магазины могут работать без кассы.

Плохая новость в том, что возможность торговать на ЕНВД без ККМ сохранится лишь до 1 июля 2018 года. После этого плательщики «вмененки» будут обязаны использовать кассовые аппараты — таково требование закона 54-ФЗ. Что касается ООО на УСН или ОСНО, которые реализуют товары, то для них никаких преференций не предусмотрено. А значит, они обязаны применять контрольно-кассовую технику.

О работе интернет-магазинов

Изменения в законе о ККТ стали большим сюрпризом для многих интернет-магазинов. До их вступления в силу касса была не нужна, если магазин не принимал от покупателей наличность. Для приема оплаты и выдачи товара такие магазины часто сотрудничают со службами доставки и пунктами самовывоза. Если же покупатель оплачивает свой заказ онлайн, такая операция не считалась наличным расчетом.

Однако теперь все иначе. По новым правилам оплата банковской картой, а также электронными платежными средствами (WebMoney, "Яндекс. Деньги" и прочими), приравнена к наличному расчету. И теперь интернет-магазин должен сформировать кассовый чек всякий раз, когда покупатель оплачивает свой заказ через Интернет.

Таким образом, если у ООО есть интернет-магазин, то оно должно работать через кассу. Это также касается компаний, которые принимают оплату за свои услуги онлайн. Единственное исключение — если покупка оплачивается непосредственно с банковского счета покупателя на банковский счет компании (интернет-магазина). Например, через онлайн-банк или мобильное приложение. Интересно, что оплата по платежному поручению, когда клиент приходит с квитанцией в банк, считается наличным расчетом.

Когда ООО точно может работать без ККМ?

Итак, получается, что в большинстве случаев кассовый аппарат для ООО с 2017 года стал необходимостью. Или же станет таковой с середины следующего года. Ситуаций, когда компания может не применять ККТ, не так уж и много:

- осуществление видов деятельности, перечисленных в пункте 2 статьи 2 закона 54-ФЗ;

- работа строго с организациями и ИП;

- реализация гражданам при условии оплаты с их банковского счета на счет компании;

- до 1 июля 2018 года:

Как выбрать кассу?

В прочих случаях ООО обязаны иметь кассовый аппарат. Таким образом, большинству бизнесменов рано или поздно придется озаботиться установкой ККМ.

На сайте ФНС есть реестр ККТ, которая соответствует обновленному законодательству и допущена к применению. В нем довольно много техники, к тому же он постоянно актуализируется. Какой кассовый аппарат нужен для ООО из представленного многообразия? При выборе есть некоторые нюансы.

Первый из них касается срока, в течение которого будет работать фискальный накопитель. После его окончания ФН нужно заменить. Таких срока два — 13 и 36 месяцев, и выбор зависит не от желания, а от требований закона. Для ООО на УСН, ЕНВД и ЕСХН, а также тех, кто занимается реализацией услуг, предназначены накопители сроком 36 месяцев. В актуальной версии реестра ККТ в графе о наименовании модели ФН у таких аппаратов значится «ФН-1 исполнение 2».

Еще есть специальные кассы для интернет-торговли — они не поддерживают функцию печати. Дело в том, что при удаленной оплате покупателю направляется чек в электронном виде, а печатать его магазин не обязан. За счет более простой конструкции стоимость таких ККМ несколько ниже.

Подключение аппарата

Установка кассового аппарата для ООО осуществляется в несколько этапов.

И немного о затратах на кассовый аппарат для ООО с 2017 года. Самые простые модели ККТ стоят от 20 тыс. рублей, хотя есть и более дорогие. Также понадобится заплатить регистрационный сбор в ФНС — это 3 тыс. рублей. Еще на столько же «потянет» договор с ОФД сроком на год. Порядка 2 тыс. рублей придется отдать за оформление ЭЦП. Итого: минимальные затраты на внедрение ККТ составляют 28 тыс. рублей. И это без учета стоимости интернета.

Но это лишь в теории, на деле затрат обычно больше. Ведь нужно еще решить технические вопросы подключения кассы, связать ее программное обеспечение с учетной системой. А для этого может понадобиться помощь специалистов. К тому же не стоит забывать, что фискальный накопитель придется периодически менять. Это делается один раз в год или в 3 года в зависимости от его типа. А этот еще 7-8 тыс. рублей.

Как зарегистрировать кассовый аппарат для ООО?

По новым правилам регистрировать ККМ можно удаленно, то есть, посещать инспекцию не придется. Процесс самостоятельной регистрации заключается в следующем:

- войти в личный кабинет на сайте налоговой службы или оператора ОФД, если он предоставляет такую возможность;

- заполнить заявление на регистрацию, указав в нем:

- адрес, где будет установлен кассовый аппарат;

- наименование места, например, магазин «Радуга»;

- модель и заводской номер ККМ и фискального накопителя;

- режим, в котором будет работать касса (будет предложено несколько на выбор);

- данные ОФД — наименование и ИНН;

- подписать заявление ЭЦП и отправить в ФНС;

- дождаться ответа, в котором будет содержаться регистрационный номер аппарата;

- распечатать отчет о регистрации на кассовом аппарате, как указано в инструкции производителя (понадобится присвоенный ФНС номер);

- передать параметры отчета на сайт налоговой службы через кабинет налогоплательщика;

- дождаться от ФНС карточки регистрации кассы, которая должна быть подписана ЭЦП налогового органа.

После прохождения этих шагов касса ООО будет считаться зарегистрированной.

Что будет, если работать без кассы?

Если компания должна установить кассовый аппарат, но пренебрегла этим, на нее могут быть наложены санкции по части 2 статьи 14.5 КоАП РФ. Штраф за отсутствие кассового аппарата ООО составит 75-100% сумм расчетов, которые были осуществлены «мимо кассы», при этом его минимальный размер — 30 тыс. рублей. Если компания будет поймана за тем же нарушением еще раз, и сумма расчетов превысит 1 млн рублей, то ее деятельность может быть приостановлена на 90 суток.

Кроме того, вместе с введением новой техники появился штраф за использование старых ККТ. Компания поплатится за свою неосмотрительность суммой 5-10 тыс. рублей. Хотя теоретически может отделаться и предупреждением. То же самое грозит за нарушение порядка и срока регистрации (перерегистрации) аппарата или правил его применения. Если же покупателю не будет выдан чек, это может стать поводом для штрафа в размере 10 тыс. рублей.

Так что лучше не пренебрегать требованиями закона, ведь в конечном счете это может обойтись гораздо дороже. И даже если ваша организация пока не обязана применять ККТ, не стоит тянуть до последнего дня. Подготовьтесь к изменениям заранее и работайте спокойно!

За редким исключением, все, кто продает товары за «наличку», обязаны пробивать чек ККТ. А можно ли, не нарушив закона, не применять кассовый аппарат при наличных расчетах между фирмами? На практике выходит, что можно. Рассмотрим некоторые варианты в нашей статье.Нужна альтернатива!

Торгуя за наличные деньги, вы должны выдать покупателю кассовый чек. Редкие счастливчики, которым разрешено /позволено/ этого не делать, названы в пункте 3 статьи 2 Федерального закона от 22 мая 2003 года № 54-ФЗ «О применении

контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

Остальным - придется обзавестись кассовым аппаратом. Причем выбирать машину нужно только из тех моделей, которые включены в государственный реестр контрольно – кассовой техники (их перечень можно узнать в своей налоговой инспекции).

Но, прежде чем начать использовать аппарат, необходимо:

- - заключить с ЦТО (центром технического обслуживания) договор на техническое обслуживание и ремонт ККТ;

- - зарегистрировать кассовую машину в налоговой инспекции.

Обратимся к законуКроме того, в штатное расписание нужно включить должность кассира - операциониста. Правда, если вы этого не сделаете, никто вас не накажет. Просто обязанности операциониста придется выполнять руководителю или главному бухгалтеру фирмы. Итак, вы стали «счастливым» обладателем кассовой машины, потратив не только деньги, но и время. Но это - еще не конец трудностей, а только начало. Во-первых, визиты налоговых контролеров теперь станут чаще – готовьтесь к внезапным налоговым проверкам и контрольным закупкам. Во – вторых, придется оформлять множество бумаг по операциям, связанным с применением ККТ: различные акты, журнал кассира- операциониста, справку-отчет кассира-операциониста и проч.Если фирма принимает наличные деньги, не используя кассовую машину, ее могут оштрафовать на сумму от 30 000 до 40 000 рублей. Достанется и руководителю компании – ему придется заплатить от 3000 до 4000 рублей. Предпринимателя накажут на сумму от 1500 до 2000 рублей. Такие санкции устанавливает статья 14.5 КоАП РФ.

Зачем все это фирме, у которой расчеты наличными случаются крайне редко (за месяц – два – три клиента с «наличкой»)? А что делать тем, у кого операция с наличными – вообще разовая сделка? Понятно, что в таких случаях от покупки кассовой машины больше вреда, чем пользы. А выход найти надо.

Альтернатива № 1: Сбербанк

Можно отправить клиента в Сбербанк России. Перечислить деньги на ваш расчетный счет он сможет в любом отделении, внеся наличные и заполнив квитанцию формы № ПД-4. Этот способ универсален, его могут использовать любые компании.

Для справкиОднако у покупателей не всегда есть время или желание идти в банк, стоять там вОбразец квитанции по форме № ПД-4 приведен в письме Сбербанка России от 24 апреля 1998 г. № 01-04-1688.

очереди, платить комиссию (обычно она составляет 3% от вносимой суммы). Кроме того, по квитанции № ПД-4 могут расплачиваться только граждане. Подобные платежи от организаций Сбербанк России не принимает. Поэтому на ваш расчетный счет поступят деньги не от фирмы-покупателя (например, от ООО «Пассив»), а от человека - представителя этой фирмы. В компании, которая получает до сотни платежей в день, это может затруднить аналитический учет по счету 62 «Расчеты с покупателями». Ведь, увидев квитанцию с фамилией человека (а не с названием компании), бухгалтер вынужден будет каждый раз выяснять, от какой именно фирмы пришли деньги.

Альтернатива № 2: деньги взаймы

Вместо одного договора, вы заключаете с покупателем два.

Первый - договор беспроцентного займа, по которому покупатель передает вам наличные деньги. То есть, ваша фирма выступает заемщиком, а покупатель – займодавцем. Получая деньги взаймы, компания не продает товары, не выполняет работы и не оказывает услуги. Значит, применять ККТ в данном случае не нужно (п. 1 ст. 2 Федеральный закон от 22 мая 2003 года № 54-ФЗ). На это указывает и Минфин России в своем письме от 1 июня 2006 года № 03-01-15/4-121. Поэтому вы получаете наличные лишь на основании приходного кассового ордера.

Это важно!Второй договор – «обычная» сделка купли-продажи, по которому через некоторое время вы отгружаете товар. Таким образом, у вас возникают две задолженности по двум самостоятельным договорам: дебиторская (покупателя за переданный товар) и кредиторская (перед покупателем за полученный заем).Расчеты наличными деньгами между фирмами ограничены. Сумма наличных, внесенная по одному договору, не может превышать 60 000 рублей (Указание Банка России от 14 от 14 ноября 2001 г. № 1050-У).

В такой ситуации вы можете зачесть встречные требования, оформив акт взаимозачета. Подписать акт нужно тем числом, когда ваша фирма должна вернуть заем. Обратите внимание: чтобы налоговики не признали эту сделку мнимой, сумма по договору займа должна отличаться от суммы по договору купли-продажи хотя бы на рубль.

Между деломВзаимозачетные операции часто путают с бартерными (товарообменными). Однако между ними существует принципиальная разница. Так, «по договору мены каждая из сторон обязуется передать в собственность другой стороны один товар в обмен на другой» (статья 567 ГК РФ). То есть, обмен товарами происходит в рамках одного договора. При взаимозачете же стороны гасят взаимные задолженности по двум самостоятельным сделкам. Отдельным договором зачет встречных требований не оформляют.

ПримерВнимание: бумаги!Фирма «Актив» заключила договор беспроцентного займа с ООО «Пассив» на сумму 60 000 рублей сроком на 7 дней. Договор подписали 3 июля 2006 года, в этот же день наличные были внесены в кассу «Актива».

5 июля 2006 года «Актив» и «Пассив» заключили договор купли-продажи товаров на сумму 59 000 рублей, в том числе НДС – 9000 рублей. В этот же день «Актив» отгрузил товары «Пассиву».

В этот же день «Актив» перечислил «Пассиву» остаток займа в сумме 1000 рублей.

Бухгалтер «Актива» делает такие проводки:

Дебет 50 Кредит 66

60 000 руб. - получен беспроцентный заем от ООО «Пассив»;

Дебет 62 Кредит 90-1

59 000 руб. – отражена задолженность покупателя за отгруженные ему товары;

Дебет 90-3 Кредит 68

9000 руб. – начислен НДС с выручки от продажи товаров;

Дебет 66 Кредит 62

59 000 руб. – зачтены взаимные обязательства сторон;

Дебет 66 Кредит 51

1000 руб. - возвращена часть долга по договору займа.

Раз уж речь зашла о взаимозачетных сделках, не лишним будет напомнить о том, как их нужно оформлять. Обычно стороны составляют Акт зачета взаимных требований (реже – Акт сверки расчетов). Унифицированной формы этого документа не существует. Поэтому Акт составляют произвольно, используя все необходимые для «первички» реквизиты.

Для справкиРазумеется, в конце Акта нужно указать ИНН, адреса и банковские реквизиты сторон. А руководители обеих фирм должны заверить документ своими подписями. Несмотря на то, что печать не названа в списке реквизитов для «первички» (см. Федеральный закон от 21 ноября 1996 года № 129 – ФЗ), Акт лучше «проштамповать».Реквизиты, которые необходимы при составлении первичных документов, перечислены в пункте 2 статьи 9 Федерального закона от 21 ноября 1996 года № 129 – ФЗ «О бухгалтерском учете».

Пример

Воспользуемся условиями предыдущего примера.

ЗАО «Актив»

Акт зачета взаимных требований

ЗАО «Актив» в лице генерального директора Иванова И.И., действующего на основании Устава, и ООО «Пассив» в лице генерального директора Петрова П.П., действующего на основании Устава, составили настоящий акт о нижеследующем:

Задолженность ЗАО «Актив» по договору беспроцентного займа от 3 июля 2006 года № 45 в сумме 59 000 рублей засчитывается в счет погашения задолженности ООО «Пассив» по договору купли-продажи товаров от 5 июля 2006 года № 56.

Задолженность ЗАО «Актив» по договору беспроцентного займа от 3 июля 2006 года № 45 в сумме 1000 рублей перечислена ООО «Пассив» по платежному поручению № 378 от 10 июля 2006 года.

Расчеты по договорам произведены полностью. После подписания акта стороны претензий друг к другу не имеют.

Итак, у тех, кто продает товары за «наличку» в первый и последний раз, есть, по крайней мере, два способа не вешать на свои плечи обузу в виде кассовой машины. И при условии, что все необходимые бумаги вы оформите грамотно, претензий контролеров удастся избежать.

О необходимости применения контрольно-кассовой техники (ККТ) при осуществлении наличных расчетов знает, наверное, каждый. Все мы являемся покупателями товаров и потребителями услуг, и как раз кассовый чек служит подтверждением факта оплаты товара, работы или услуги. В случае чего именно кассовый чек позволяет нам отстоять свои права потребителя и получить постпродажное или гарантийное обслуживание.

Но давайте посмотрим на кассовый аппарат с точки зрения владельца бизнеса, его необходимость применения ККТ вряд ли радует, поэтому будем разбираться - можно ли обойтись при приеме наличных денег без контрольно-кассовой техники? А если кассовый аппарат все-таки нужен, то понять - как его выбрать и поставить на учет?

В каких случаях применяют кассовый аппарат?

Необходимость в обязательном порядке применять кассовый аппарат на территории РФ всеми организациями и индивидуальными предпринимателями при проведении наличных денежных расчетов или с использованием установлена статьей 2 федерального закона от 22 мая 2003 г. № 54-ФЗ "О применении ККТ".

При этом часто можно наблюдать, как торговля или оказание услуг ведется без ККТ. Неужели все эти предприниматели нарушают закон? Нет, не нарушают, а просто знают о своем праве не применять в некоторых случаях кассовый аппарат при расчете наличными деньгами или платежной картой. И возможностей таких несколько.

- До 1 июля 2018 года плательщики (организации и индивидуальные предприниматели), а также ИП, работающие на , имеют право принимать оплату наличными деньгами без использования кассового аппарата (статья 2.1 закона № 54-ФЗ). Если покупатель или клиент потребует для подтверждения факта оплаты документ, то взамен кассового чека надо выдать товарный чек или квитанцию.

- До 1 июля 2019 года могут не использовать кассовый аппарат организации и индивидуальные предприниматели, независимо от режима налогообложения, если они оказываютуслуги населению (статья 2 закона № 54-ФЗ). При этом в обязательном порядке, а не по требованию клиента, надо выдавать . Порядок оформления и выдачи БСО приведен в Постановлении Правительства РФ от 6 мая 2008 г. N 359. К примерам бланков строгой отчетности можно отнести транспортные билеты, квитанции, билеты в кино, абонементы, наряд-заказы, талоны, туристические и экскурсионные путевки и др.

- Организации и индивидуальные предприниматели в силу специфики деятельности либо особенностей местонахождения могут производить расчеты наличными или платежными картами без применения кассового аппарата при осуществлении следующих видов деятельности:

- продажи газет, журналов и сопутствующих товаров в специальных киосках, при этом доля продажи газет и журналов в их товарообороте должна составлять не менее 50 процентов, а ассортимент сопутствующих товаров должен быть утвержден органом местной власти;

- продажи проездных билетов и талонов для проезда в городском общественном транспорте;

- продажи ценных бумаг и лотерейных билетов;

- обеспечения питанием обучающихся и работников образовательных организаций, реализующих основные общеобразовательные программы (то есть, в детских садах и школах);

- торговли в киосках мороженым и безалкогольными напитками в розлив;

- торговли из цистерн пивом, квасом, молоком, растительным маслом, живой рыбой, керосином, вразвал овощами и бахчевыми культурами;

- разносной мелкорозничной торговли продовольственными и непродовольственными товарами;

- организации и ИП, находящиеся в отдаленных или труднодоступных местностях (за исключением городов, райцентров, поселков городского типа), указанных в перечне, утвержденном органом местной власти, и др.

Полный список таких видов деятельности смотрите в статье 3 закона № 54-ФЗ.

Обратите внимание: с 31 марта 2017 года все розничные продавцы алкоголя, в том числе пива, должны применять кассовый аппарат. Требование распространяется и на торгующих пивом в общепите.

На что стоит обратить внимание плательщикам и ИП, работающим на ? К розничной торговле на этих режимах не относится реализация продуктов питания и напитков в учреждениях общественного питания. Известны судебные дела, когда организации на ЕНВД, реализовывающие продукты и напитки в учреждениях общепита, были оштрафованы на 30 000 рублей за торговлю без выдачи документов, подтверждающих оплату, потому что считали, что имеют право не использовать кассовый аппарат, как плательщики вмененного налога. Закон приравнивает реализацию в учреждениях общепита к услугам населению, потому каждому клиенту (покупателю) в обязательном порядке надо выдавать БСО или кассовый чек.

Каким должен быть кассовый аппарат?

С 1 февраля 2017 года прекращается постановка на учет кассовых аппаратов старого образца, не имеющего функций подключения к Интернету. До 1 июля 2017 года все продавцы, уже работающие с ККТ, должны модернизировать свою технику, если это возможно, и пройти перерегистрацию в налоговой инспекции. Если имеющийся кассовый аппарат не допускает модернизации, то необходимо приобрести новую и поставить ее на учет. Требования к кассовому аппарату приводятся в статье 4 закона от 22 мая 2003 г. N 54-ФЗ «О ККТ».

Контрольно-кассовая техника должна:

- иметь корпус с заводским номером;

- внутри корпуса должны находиться часы реального времени;

- иметь устройство для печати фискальных документов (внутреннее или вне корпуса);

- обеспечивать возможность установить фискальный накопитель внутри корпуса;

- передавать данные в фискальный накопитель, установленный внутри корпуса;

- обеспечивать формирование фискальных документов в электронной форме и их передачи оператору сразу после внесения данных в фискальный накопитель;

- обеспечивать печать фискальных документов двухмерного штрихового кода (QR-код размером не менее 20 x 20 мм);

- принимать от оператора подтверждение получение данных или информацию об отсутствии такого подтверждения;

- обеспечивать возможность считывания фискальных данных, записанных и хранящихся в памяти в течение пяти лет с момента окончания эксплуатации.

Обращаем ваше внимание и на то, что так называемые чекопечатающие машинки (ЧПМ) не признаются кассовым аппаратом для постановки на учет в налоговой инспекции. Использовать такие аппараты можно только плательщикам ЕНВД и ПСН, чтобы выдавать покупателю документ, подтверждающий прием денежных средств за приобретаемый товар.

Приобретать новые кассовые аппараты можно только из реестра ККТ, опубликованного на официальном сайте ФНС . Стоимость нового кассового аппарата с подключением к Интернету составляет в среднем от 25 до 45 тысяч рублей, тарифы на услуги операторов фискальных данных - от 3000 рублей в год.

С 2017 года штрафы за неприменение ККТ при наличных расчетах, использование кассового аппарата, не соответствующего установленным законом требованиям, а также за нарушение условий регистрации и применения контрольно-кассовой техники составляют (статья 14.5 КоАП РФ):

Неприменение кассового аппарата, если он должен применяться:

- от ¼ до ½ суммы покупки, но не менее 10 000 рублей на ИП и руководителей организаций;

- от ¾ до полной суммы покупки, но не менее 30 000 рублей для юридических лиц;

Применение старой ККТ или нарушение порядка их регистрации/перерегистрации:

- предупреждение или штраф от 1 500 до 3 000 рублей на ИП и руководителей организаций;

- предупреждение или штраф от 5 000 до 10 000 рублей для юридических лиц.

Отказ в выдаче покупателю бумажного или электронного чека:

- предупреждение или штраф 2 000 рублей на ИП и руководителей организаций;

- предупреждение или штраф 10 000 рублей на юридических лиц.

Регистрация кассового аппарата

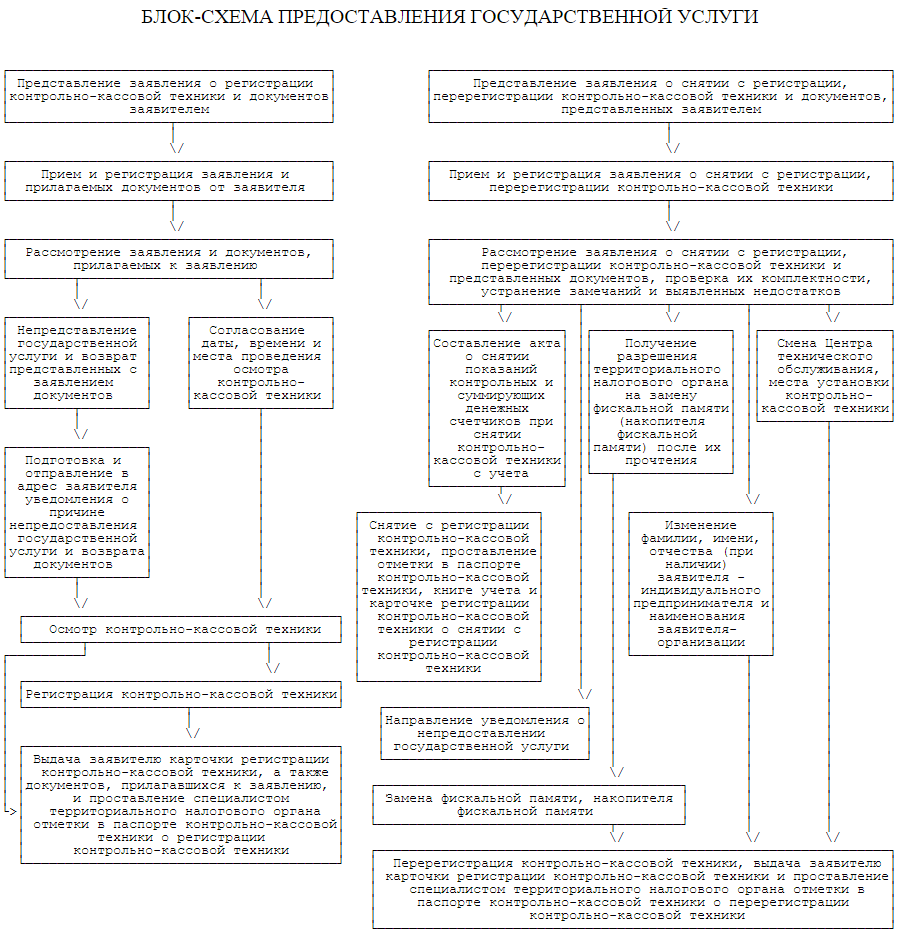

Регистрацию ККТ регулирует специальный Административный регламент, утвержденный приказом Минфина от 29.06.2012 № 94н. В приложении № 2 к этому регламенту приводится блок-схема предоставления государственной услуги по регистрации, перерегистрации и снятию с учета кассового аппарата. Блок-схема, представленная ниже, увеличивается по нажатию.

Индивидуальные предприниматели регистрируют кассовый аппарат в налоговой инспекции по месту своей прописки, а организации - по юридическому адресу. Если кассовый аппарат будет находиться не по юридическому адресу организации, то придется создавать обособленное подразделение по месту торговли или оказания услуг, по этому адресу и будет проходить регистрация ККТ.

В случаях, когда у организации несколько обособленных подразделений (например, магазинов), подведомственных разным налоговым инспекциям, но находящихся в одном муниципальном образовании, все кассовые аппараты можно регистрировать в одной налоговой инспекции по выбору налогоплательщика.

Документы для регистрации ККТ подаются согласно перечню, приведенному в статье 25 Административного регламента:

б) паспорт контрольно-кассовой техники;

в) договор о технической поддержке, заключенный с поставщиком или центром технического обслуживания (ЦТО), уполномоченным поставщиком на осуществление технической поддержки регистрируемой модели контрольно-кассовой техники.

Этот перечень является исчерпывающим, но на практике в налоговой инспекции могут дополнительно запросить еще ряд документов, например, таких как:

- договор аренды помещения, где будет стоять кассовый аппарат, или свидетельство о регистрации права на помещение, если оно в собственности;

- журнал кассира-операциониста по форме КМ-4;

- журнал учета вызова технических специалистов по форме КМ-8;

- документы, подтверждающие факт покупки кассового аппарата.

Эти требования можно оспаривать, но можно и захватить с собой эти документы. И, конечно, если кассовый аппарат регистрирует не лично индивидуальный предприниматель или руководитель организации, то понадобится доверенность на осуществление регистрационных действий. После принятия документов налоговый инспектор согласовывает дату, время и место осмотра кассового аппарата, и если он громоздкий, то вполне возможен выезд на место нахождения ККТ.

Осмотр и проверка кассового аппарата проводится работником налоговой инспекции в присутствии представителя налогоплательщика (ИП, руководитель организации или доверенное лицо) и специалиста ЦТО. Налоговый инспектор проверяет данные налогоплательщика, которые работник ЦТО вводит в кассовый аппарат. Кассовый чек должен содержать обязательные реквизиты, такие как ФИО индивидуального предпринимателя (наименование организации), ИНН, заводской номер аппарата, дату, время и стоимость покупки, порядковый номер чека.

Далее происходит фискализация кассового аппарата, то есть перевод его в фискальный режим работы. Сотрудник налоговой инспекции вводит специальный цифровой код, который защищает фискальную память от взлома, после чего специалист ЦТО устанавливает пломбу на кассовый аппарат. Налоговый инспектор должен убедиться в исправности ККТ, затем регистрирует аппарат в книге учета, делает отметки в паспорте и ученом талоне, заверяет журнал кассира-операциониста и выдает карточку регистрации ККТ. Кассовый аппарат готов к работе, и его можно эксплуатировать.

В каких случаях может потребоваться перерегистрация кассового аппарата? Эти основания приводятся в п. 75 Административного регламента:

- замена фискальной памяти или накопителя фискальной памяти (ЭКЛЗ);

- смены адреса места установки кассового аппарата;

- изменения ФИО индивидуального предпринимателя или наименования организации;

- смены ЦТО.

Для перерегистрации ККТ надо обратиться в налоговую инспекцию, где стоит на учете кассовый аппарат, с заявлением по форме, утвержденной приказом ФНС России от 09.04.2008 № ММ-3-2/152@, паспортом ККТ и карточкой его регистрации. При замене ЭКЛЗ надо приложить к этим документам еще и заключение ЦТО (при наличии).

Перерегистрация ККТ производится при личном осмотре аппарата налоговым инспектором на предмет исправности, целостности корпуса, наличии пломб и знака «Сервисное обслуживание». Так же, как и при первичной регистрации, необходимо присутствие специалиста ЦТО и налогоплательщика. Отметки о перерегистрации вносятся в паспорт и учетный талон кассового аппарата.

Подробнее:

План действий по регистрации кассового аппарата

- Выбрать кассовый аппарат из моделей, указанных в государственном реестре.

- Обратиться для приобретения ККТ к генеральному поставщику или в ЦТО.

- Подать документы на регистрацию в налоговую инспекцию по месту жительства ИП, по юридическому адресу организации или адресу обособленного подразделения (если кассовый аппарат будет находиться не по юрадресу ООО).

- Обеспечить осмотр и фискализацию регистрируемого кассового аппарата налоговым инспектором в присутствии специалиста ЦТО.

- Не забывать о необходимости перерегистрации ККТ при замене ЭКЛЗ и других, установленных законом, основаниях.

Вопрос: «Может ли ИП работать без кассового аппарата?» — один из самых популярных у наших пользователей. А с июля 2017 года, когда повсеместно ввели онлайн-кассы, задавать его стали еще чаще. Действительно, необходимость установить не просто кассу, а ККМ, подключенную к интернету, при небольших доходах предпринимателя может его вынудить вообще закрыть бизнес…

Причем, сами налоговые инспекции и Минфин до сих пор выдают по этому вопросу противоречивые ответы. Из последних таких противоречий – разрешение не применять кассу на режимах ЕНВД и ПСН до июля 2018 года, если предприниматель торгует пивом. А буквально полгода назад налоговая служба настаивала на обязательной выдаче кассового чека при продаже пива на любых режимах с 31 марта текущего года. Но обо всем по порядку.

Когда кассовый аппарат точно не нужен

5 возможностей работать без кассы:

- Торговля на рынках и выставках с открытых прилавков и лотков, которые не обеспечивают хранение товаров на месте продаж. При этом действует ограничение по товарным категориям, когда ККМ нужна даже при торговле в таких, практически полевых, условиях. Перечень этих непродовольственных товаров утвержден распоряжением Правительства РФ от 14 апреля 2017 г. N 698-р, и в него входит одежда (кроме белья и носков), изделия из кожи, дерева, резины, пластмассы, мебель, ковры и др. Судя по этому перечню, Правительство не в курсе, чем торгуют на наших рынках, потому что это и есть основной ассортимент рыночной торговли. То есть, льгота как бы есть, но на самом деле для законопослушных продавцов ее нет.

- Реализация изготовителем изделий народных художественных промыслов. Здесь также неясно, как контролировать тот факт, что торгует именно изготовитель, а не перекупщик.

- Газетные киоски, при этом доля продаж газет и журналов должна составлять не менее 50% товарооборота, а допустимый ассортимент сопутствующих товаров утверждается местной властью. Приготовьтесь вести раздельный учет доходов от продаж газет-журналов и от продажи сопутствующих товаров.

- Торговля в киосках мороженым, безалкогольными напитками в розлив, а также овощами вразвал, но только в сезон. Здесь все понятно, однако, получается, что даже картофель и морковь зимой на рынках продавать без ККТ нельзя.

- Торговля из автоцистерн квасом, молоком, растительным маслом, живой рыбой, керосином. Интересно, кому в последнее время удавалось хорошо заработать на продаже керосина на розлив?

Итого, реальных возможностей заниматься бизнесом ИП без кассового аппарата почти не осталось, а сфера применения ККТ стала практически безграничной.

▼ Если Вам нужен расчётный счёт, зарезервируйте

его выгодно с калькулятором банковских тарифов

:

▼

Передвигайте «ползунки», раскройте и выберите «Дополнительные условия», чтобы Калькулятор подобрал для Вас оптимальное предложение по открытию расчетного счета. Оставьте заявку и Вам перезвонит менеджер банка: проконсультирует по тарифу и зарезервирует расчетный счет.

Когда кассовый чек надо выдавать

Кассовые аппараты уже давно применяются на всех , где учет доходов ведется по выручке ( , ЕСХН). Для предпринимателей на этих режимах 2017 года внес разве что обязанность перейти 1 июля с обычных касс с фискальными накопителями .

2. Выдача кассового чека при получении оплаты от физлица на расчетный счет ИП.

Совершенно неожиданно Минфин решил, что если покупатель-физлицо оплачивает товар сразу на расчетный счет продавца, то ему надо выдавать электронный кассовый чек (см. письмо от 28.04.2017№ 03-01-15/26324). Ведомство просто приравняло безналичную оплату к электронным видам платежа.

3. Применение касс при получении оплаты онлайн.

Вопросом, нужен ли с 1 июля 2017 года кассовый чек при получении оплаты любым онлайн-способом, первыми задались платежные агрегаторы. Например, в блоге Яндекс-кассы заранее разместили информацию, что тем, кто принимает оплату в интернете, надо отправлять кассовый чек покупателю и в ФНС сразу после продажи.

Удивительно, но налоговики в письме от 21.03.2017 г. № ЕД-3-20/1911 истолковали нормы закона по-другому: кассы в таком случае потребуются только с 1 июля 2018 года.

4. Какую кассу ставить – обычную или онлайн.

Касса кассе рознь, поэтому еще один важный и спорный вопрос – когда можно использовать ККТ старого образца, а не подключенную к интернету? Стоимость кассового аппарата для ИП в этом случае может отличаться в несколько раз.

С одной стороны, закон разрешает работать на старых кассах только в отдаленных или труднодоступных местностях, перечень которых утвержден нормативным актом местной власти. С другой, есть приказ Минкомсвязи от 5 декабря 2016 г. N 616, в котором назван только один критерий таких местностей – численность населения меньше 10 000 человек.

Что делать, если вы оказались в одной из таких спорных ситуаций? Обязательно направьте письмо в свою налоговую инспекцию с просьбой дать разъяснение. Например, нам известен случай, когда предприниматель получил из своей ИФНС ответ, что он не должен применять ККТ при получении оплаты на расчетный счет от покупателя-физлица. При этом, как мы писали выше, другое письмо ФНС настаивает на обратном.

Получив письменный ответ, вы вправе ссылаться на то, что действовали согласно официальной рекомендации, выданной лично вам. Такой ответ убережет вас от штрафа, если точка зрения налоговиков, как это часто происходит, снова изменится.

Из противоречивой информации в законах и постановлениях можно заключить, что кассовый аппарат пытаются сделать «обязаловкой» для всего малого бизнеса. Причем, обещанную компенсацию на приобретение ККТ предоставили не всем. На УСН Доходы минус расходы и ОСНО эти затраты можно включить в расходы при расчете налоговой базы. Предпринимателям на ЕНВД и ПСН разрешили уменьшать квартальный налог или стоимость патента на сумму не более 18 тысяч рублей за каждую единицу техники. А для УСН Доходы механизм компенсации затрат до сих пор не разработан.

Узнавайте о новых статьях в числе первых — подпишитесь на нашу рассылку:

Покупка кассового аппарата сегодня дело не только затратное, но и хлопотное. Нужно приобрести дорогостоящий современный аппарат, отвечающий требованиям законодательства 2016 года, зарегистрировать его должным образом, заключить договор с обслуживающей организацией. Не каждый начинающий предприниматель может себе позволить такие расходы. Однако, ответственность за неприменение кассовой техники предусмотренная законодательством весьма серьёзна.

ИП очень часто для себя выбирает такую сферу бизнеса, как салон красоты, парикмахерская, кафе, автосервис, хостел или мини-гостиница, такси или другой вид услуг для населения. Резонно, что у владельца бизнеса возникает вопрос, возможно ли осуществлять предпринимательскую деятельность с приёмом наличных денежных средств у населения без ККМ или аппарат должен быть куплен в любом случае. И если такой вариант возможен, то с соблюдением каких условий и кто может работать без кассового аппарата.

Существует несколько вариантов, когда ИП и юридические лица имеют право не применять для приёма оплаты ККТ. Это зависит от налогового режима, применяемого предпринимателем или организацией, вида осуществляемой работы, местности, где проходит работа.

На ЕНВД и Патенте

На сегодняшний день все плательщики ЕНВД освобождены от обязательного использования ККМ. Использование кассового аппарата является правом таких налогоплательщиков, а не обязанностью. Список видов бизнеса, где применяется ЕНВД, утверждается на региональном уровне. То есть возможна такая ситуация, когда, например, салон красоты, кафе или ресторан в одном городе будет считаться объектом налогообложения ЕНВД, а в другом нет.

В Москве ЕНВД облагаются следующие виды бизнеса :

- Розничная торговля. То есть это вся торговля в магазинах, павильонах, торговых центрах. Там, где принимаются наличные деньги и банковские карты у населения.

- Общественное питание. Это заведения кафе и ресторанов. В Москве там устанавливать ККМ не нужно.

- Бытовые и ветеринарные услуги. Под такими услугами кроме ветеринарных клиник выступают парикмахерские и салоны красоты, ателье и мастерские.

- Оказание услуг автомойки и автосервиса.

- Рекламная деятельность.

- Услуги по сдаче в аренду земли и торговых мест.

- Оказание услуг по помощи в проживании населения. Это гостиницы, хостелы, общежития.

- Услуги по перевозке пассажиров и грузов автомобильным транспортом. Сюда могут относиться как предприниматели, перевозящие многотонные грузы, так и фирмы такси. Такси как раз гораздо чаще работают с населением, однако, установить ККМ в такси бывает весьма проблематично.

- Услуги автостоянок.

Аналогично освобождены от необходимости применять ККМ и налогоплательщики на патенте. Список сфер деятельности, где можно использовать патент также устанавливается на региональном уровне, единственный нюанс в том, что это касается лишь индивидуальных предпринимателей. Организации не имеют права применять такую систему налогообложения, и, значит, не смогут с помощью неё избежать необходимости применять ККМ.

В Москве список видов бизнеса, где ИП имеют право применять патент достаточно широк. Это и автосервисы, извоз в формате такси, кабинеты красоты и салоны красоты, парикмахерские и ещё очень широкий круг деятельности. Единственный нюанс в том, что количество работников, трудящихся у индивидуального предпринимателя не должно превышать 15 человек по каждому виду деятельности, на который получен патент.

Тем предпринимателям и организациям, которые не применяют ККМ по причине налогообложения ЕНВД нужно тщательно следить за изменениями законодательства в этой области, так как в 2016 году планируется принятие закона, лишающего их права не использовать ККТ.

На упрощённой и основной системах налогообложения

УСНО не имеет таких преимуществ, как возможность не использовать ККМ в работе. Однако и у этих предпринимателей и организаций есть возможность в некоторых ситуациях не использовать данную технику.

- Прежде всего, это деятельность по осуществлению самых разнообразных услуг населению с условием обязательного применения БСО. Такими услугами могут являться фирмы частного извоза и такси, кабинеты и салоны красоты, парикмахерские, гостиницы, кафе и рестораны, автосервисы и автомойки и другие. Вместо чеков ККМ населению должны выдаваться БСО принятого в организации образца. Например, билеты, проездные чеки, квитанции, путёвки, ваучеры. В такси это квитанция счётчика.

- Осуществление деятельности в отдалённых и труднодоступных районах. Например, аптеки, кафе и гостиницы в населённых пунктах, добраться до которых объективно тяжело. Аптеки, которые располагаются на базе фельдшерско-акушерских пунктов, а кафе в местах вахтовых работ или глобальных строек. В таких ситуациях приём денег у населения возможен по предоставленному товарному чеку либо копии чека. Они выдаются по требованию, то есть их выписка не является обязательной.

Индивидуальные предприниматели и организации на ОСНО в случае осуществления целого ряда видов деятельности также имеют возможность избежать тех случаев, когда необходимо использование ККМ.

К таким видам относятся :

- Розничная торговля периодической литературой (газетами и журналами). Право на неприменение ККМ возникает, когда доход от такой продажи превышает 50% всего дохода организации или предпринимателя.

- Реализация проездных билетов, билетов на культурно-массовые и зрелищные мероприятия. Продажа лотерейных билетов и ценных бумаг. При осуществлении такой деятельности ККМ не нужна.

- Кафе на базе школ для питания школьников и педагогов.

- Торговля на ярмарках, выставках. Это может быть не только непосредственно торговля, но и реализация услуг в пределах этих сооружений, например, кабинеты красоты.

- Торговля в киосках мороженым или безалкогольными напитками, торговля из цистерн и разносная. Для всех этих видов деятельности кассовый аппарат не нужен.

- Продажа предметов религиозного культа и оказание услуг в этой области.

Как видно из вышеизложенного, применение упрощённой и основной системы налогообложения также не является абсолютным запретом на отсутствие кассовой техники.

Когда приобретения ККМ избежать не получится

Несмотря на достаточно обширный перечень видов деятельности, когда не применять ККТ возможно, всё же существуют такие, кому кассовый аппарат необходим обязательно.

К таким моментам относятся :

- В городах в розничной сети запрещена продажа алкогольных изделий без применения ККТ. То есть в случае если населению реализуется алкоголь, кассовый аппарат необходим и чек ККМ должен быть пробит на каждую такую покупку. В случае нарушений предпринимателя или организацию ждут внушительные штрафы, и даже риск полного приостановления деятельности. Кроме того, с 2016 года в случае такой реализации кассовый аппарат должен быть нового поколения. Подключённый к сети интернет и передающий в режиме реального времени все продажи напрямую на сервер ИФНС.

- Все случаи, которых не коснулись вышеперечисленные исключения. Несмотря на то, что законодательством предусмотрен ряд исключений, когда применение ККМ необязательно, они всё-таки не перестают быть исключениями. Во всех остальных ситуациях необходим кассовый аппарат, ведь не пробитие чека ККМ при приёме наличных от населения является грубым нарушением действующего законодательства в области регулирования кассовой дисциплины.

В 2016 году планируется рассмотрение законопроекта, отменяющего возможность плательщиков ЕНВД не применять кассовую технику. Сотни тысяч организаций и предпринимателей будут должны приобрести и использовать в своей работе ККТ. Введение такого закона планировалось уже на начало 2016 года, но его рассмотрение было неоднократно перенесено и теперь ожидается принятие в 2016 году. Всем предприятиям на ЕНВД в течение всего 2016 года нужно тщательно следить за изменениями законодательства в области кассовой дисциплины, за вступившими в силу законами и нормативными актами. И в случае принятия закона им необходимо в кратчайшие сроки приобрести и установить у себя ККМ.