Готовая продукция — главный результат производственного процесса предприятия. Она выступает в виде изделий и предметов, обработка которых в данной организации завершена полностью, соответствующих стандартам и ТУ, принятых ОТК и переданных на склад готовой продукции. Рассмотрим типовые проводки по выпуску и в бухучете по и счету.

Задачи учета готовой продукции в бухучете:

- постоянный контроль за объемами выпуска готовой продукции и ее качеством, сохранностью запасов и их величиной;

- своевременное и грамотное документальное оформление отгруженной покупателям продукции, ;

- четкий контроль за поставками готовой продукции и их соответствием заключенным договорам по количеству, номенклатуре и ассортименту;

- точный и своевременный расчет сумм выручки от реализации, фактической себестоимости и прибыли.

Производство и выпуск готовой продукции в проводках на 43 и 40 счете

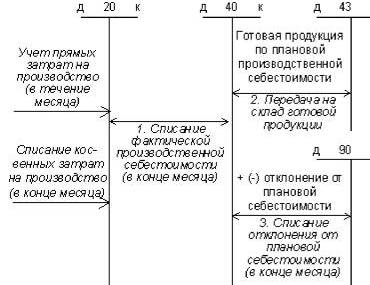

Выпуск готовой продукции учитывается по плановой либо фактической себестоимости. В первом случае используется , с которого затем списывается фактическая себестоимость на и отдельной проводкой корректируется разница между фактической себестоимостью и плановой в корреспонденции со счетом .02.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| () | ( , ) | Выпущена из производства готовая продукция и сдана на склад по ее фактической себестоимости | 5000 | Справка-расчет, калькуляция себестоимости |

| Учтена выпущенная готовая продукция по ее плановой себестоимости | 5100 | Справка-расчет, акт выпуска готовой продукции | ||

| .02 | Откорректирована разница в себестоимости выпущенной готовой продукции (экономия) | 100 | Справка-расчет (закрытие месяца) |

Как отразить в проводках реализацию продукции

Объем реализации включает в себя всю готовую продукцию, отгруженную покупателям, независимо от того, оплачена она или нет. Реализация продукции может происходить как с последующей ее оплатой после отгрузки, так и по предоплате.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 1. Реализация готовой продукции до ее оплаты покупателем | ||||

| 90.02 | Направлена на продажу готовая продукция по ее фактической себестоимости | 5000 | Накладная (ТОРГ-12) | |

| 90.01 | Отражена выручка за проданную продукцию с НДС | 7080 | Накладная (ТОРГ-12) и счет-фактура | |

| Отражен НДС на реализованную продукцию | 1080 | |||

| Погашена задолженность поставщика за отгруженную продукцию | 7080 | |||

| 2. Продажа готовой продукции по предоплате | ||||

| Поступила предоплата от покупателя | 7080 | Платежное поручение, выписка банка | ||

| 76 | Начислен НДС с суммы предоплаты | 1080 | Книга продаж, | |

| 90.02 | 5000 | Накладная (ТОРГ-12), счет-фактура | ||

| 90.01 | Учтена выручка от продажи | 7080 | Накладная (ТОРГ-12), счет-фактура | |

| Зачтена полученная ранее предоплата как погашение задолженности перед покупателем | 7080 | Справка-расчет | ||

| 76 | Зачтен НДС с суммы погашения предоплаты | 1080 | Счет-фактура | |

Производственные предприятия, которые выбрали для своей основной деятельности непосредственно изготовление готовой продукции или полуфабрикатов, сталкиваются с задачей отражения и регистрации таких хозяйственных процессов в регламентированном учете. В этой статье мы предлагаем пошаговую инструкцию учета производства и выпуска готовой продукции 1С 8.3 с помощью конфигурации «1С:Бухгалтерия предприятия, редакция 3.0».

Шаг 1: проверяем производственную функциональность

Для начала, убедимся, что наша конфигурация позволяет вести учет выпуска готовой продукции в 1С 8.3.

В «Администрировании» в настройках перейдем по ссылке «Функциональность».

Нас интересуют функциональные возможности системы по учету производства, которые можно найти на соответствующей закладке.

Видим, что в этой части функции используются и не могут быть выключены. На этом первый шаг считаем выполненным.

Шаг 2: настраиваем учетную политику

Настройка реализуется также в главном меню системы из раздела «Главное», подраздел «Настройки», гиперссылка «Учетная политика».

Учетная политика настраивается для конкретной организации, затем обращаем внимание на виды деятельности для счета 20 и устанавливаем флаг учета выпуска товаров.

Обратите внимание! Внизу рисунка имеются три дополнительные опции, которые также влияют на наш способ учета:

- Учет отклонений – включение этого флага означает использование в учете счета 40 «Выпуск продукции (работ, услуг)»;

- В части полуфабрикатов – включение этого флага означает учет многопередельного производства и требует установки последовательности переделов;

- Услуги собственным подразделениям – включение этого флага означает учет встречного выпуска, и требует настройки регистра «Встречный выпуск», чтобы не допустить зацикливания расчета себестоимости товаров.

Мы рассматриваем вариант без применения счета 40, встречных выпусков и полуфабрикатов.

Данный шаг завершен, необходимые настройки политики мы выполнили.

Шаг 3: регистрируем выпуски по плановой себестоимости

В главном меню системы раздел «Производство» отвечает за учет производственных процессов, а непосредственно выпуску посвящен отдельный подраздел.

- Требование-накладная – позволяет регистрировать передачу материалов в производство или любое другое списание их на затраты. Выпуск можно зарегистрировать без него, но это зависит от постановки производственного бизнес-процесса;

- Отчет производства за смену – регистрирует выпуск по плановой с/с и одновременно списать материалы на производство.

Разберем подробно работу с отчетом производства за смену.

Создадим новый документ и заполним его с учетом выпуска одного вида товаров по простой производственной спецификации.

В шапке кроме названия фирмы и склада, откуда берется материал и куда помещаются выпущенные товары, потребуется указать счет затрат и производственное подразделение затрат.

Для заполнения табличной части в систему должны быть внесены показатели в номенклатурный справочник, в которых будет содержаться информация о разновидностях выпускаемых товаров.

Карточка номенклатуры обязательно должна иметь вид «Продукция». Для обособленного учета на счете затрат основного производства необходимо заполнить номенклатурную группу. Для списания материалов на выпущенную продукцию автоматом требуется заполнение спецификации, которую можно создать непосредственно из этой карточки.

Следующее наше действие занести в табличку «Продукции», количество выпуска, проставить плановую цену, спецификацию. Строки «Счет учета» и «Номенклатурная группа» заполнятся автоматом по данным карточки номенклатуры.

Для списания материалов и внесения их в состав с/с заполняется закладка «Материалы». При наличии спецификации заполнение произойдет автоматически по кнопке «Заполнить».

Закончить данный шаг учета следует проведением созданной формы. Сформированные этим проводки отражают учет производства и выпуска готовой продукции в 1С 8.3.

Анализируя проводки, видим, что по кредиту счета 20 отражена плановая стоимость, а по дебету 20 счета собраны фактические затраты. Для корректного расчета нужно понять фактическую себестоимость готовых товаров.

Шаг 4: рассчитываем фактическую себестоимость продукции

Перед расчетом фактической с/с в системе должны быть отражены все необходимые затраты по счету основного производства. Кроме сырья, это может быть зарплата рабочих, амортизация оборудования, прочие расходы. Этот расчет запускается через «Закрытие месяца».

Расчет текущего возможен при выполненных расчетах предыдущих периодов.

Если закрытие периода выполнено без ошибок, то все операции отражаются зеленым цветом. Для проверки расчета себестоимости посмотрим, какие проводки сформировались по закрытию затратных счетов. Для этого выберем соответствующую операцию «Показать проводки».

Расчетом произведена корректировка выпуска, это отражено в первой проводке. Проводка формирует сторнировочную запись, т.к. плановая себестоимость оказалась больше фактических затрат.

Шаг 5: анализируем отчеты по фактической себестоимости товаров

В завершение нам осталось сделать бухотчеты по счетам затрат и готовым товарам. Ранее, в нашем примере, мы не отражали незавершенное производство, допустив, что вся продукция выпущена на склад и в цехах предприятия не осталось не переработанного сырья. Это означает, что сальдо счета основного производства должно быть нулевым, а фактическая себестоимость выпуска сформировалась на счете готовых товаров.

Видим, что счет 20 закрыт.

Расчет произведен корректно. Следующим этапом станет учет реализации готовой продукции в 1С 8.3.

Приветствую! Сегодня мы посмотрим процесс «закрытия месяца» у реальной фирмы, оказывающей услуги. Мы посмотрим, как наша теория бух учета работает на практике. Заодно лишний раз поучимся «смотреть в оборотки».

Согласно основам теории бух учета и нашим новым знаниям, попробуем предсказать, что мы должны увидеть после «закрытия месяца». Для наглядности возьмем за основу Оборотно-Сальдовую-Ведомость (ОСВ) нашего предприятия. Вот пример ОСВ.

Не это ли мы ожидаем увидеть?

- 26 счет должен на конец месяца оказаться без остатка.

т.е. СальдоКонечноеДебетово(СКД) = 0 - Без остатка должны быть 90 и 91 бух счета

- В Оборотах за период у 99 счета должны появиться какие-то суммы

Запускаем процедуру «закрытие месяца»

Смотрим, как изменилась наша «оборотка».

Немного прокомментирую .

Смотрите, 26 счет на конец месяца «закрылся» - стал 0. Это хорошо. Вот бух проводка, показывающая, как это произошло.

Как видим, счета расходов "переносят" свои накопленные суммы со своего Кредита в Дебет на счет учета финансового результата. Помните про формулу финансового результата? Какие счета в ней участвуют?

Итак, в Дебете 90 и 91 счетов собираются расходы нашей фирмы за текущий месяц. Теперь мы можем подсчитать финансовый результат по каждому из них. Подсчет финансового результата - это некие действия над 90, 91 счетами. Как вы помните, 90 и 91 счета после подведения финансового результата должны быть равны 0. А итоговый результат финансовой деятельности окажется на 99 счете.

Нулевые остатки по 90 и 91 счетам должны быть в целом по счету. Cубсчета у этих счетов будут иметь остатки до 31 декабря, до процедуры - реформация баланса. Но об этом позже.

Вот так в нашей ОСВ выглядит ситуация по 90, 91 и 99 счетам. Эта ситуация, возникает после "переноса" расходов на 90 счет, НО до закрытия 90, 91.

Посмотрите, я из всей ОСВ выделил ключевые счета, чтобы показать промежуточный этап "закрытия месяца". Мы видим, что 26 счет закрылся: остатки по нему равны нулю. И, в нашем случае, сумма 26 счета отобразилась в Дебете 90 счета.

В нашем примере у фирмы имеется только 26 счет. Был бы 44 счет, то он также бы закрылся и сумма с него перешла бы в Дебет 90 счета.

Таким образом, Дебет 90 счета собирает суммы со счетов учета расходов фирмы, плюс накапливает себестоимость проданных товаров, продукции. Себестоимость, как вы понимаете, имеется у производственных и торгующих фирм. У нас же, только накопленные расходы с 26 счета.

Теперь мы видим, что на 90 и 91 счетах образовались разные суммы по Дебетовому обороту (ДО) и Кредитовому обороту (КО). Получается, что по каждому из этих счетов, имеется конечное сальдо: 1705778.54 и 11374.53. Сейчас для нас нет большой разницы, где это сальдо стоит - в Дебете или Кредите. Нам важно только одно:

Закрытие 90 и 91 счетов подразумевает такие действия, чтобы сальдо превратилось в ноль. Т.е. мы должны сделать такие проводки для каждого счета в корреспонденции с 99, чтобы наши цифры - 1705778.54 и 11374.53 - ушли. Т.е. остаток стал бы ноль. Это правило закрытия в целом 90 и 91 счетов - по ним остаток должен быть равен нулю.

А чтобы остатки стали нулевыми, мы должны имеющиеся разницы между ДО и КО

, (это конечные остатки) перенести проводкой на 99 счет. Иными словами,

- для 90 счета мы "добавим" в Дебет 1705778.54.

- для 91 счета мы "добавим" в Кредит 11374.53

В следующем отчете видно, как через проводки мы "добавляем нужные цифры", тем самым закрываем 90 и 91 счета. Закрытие этих счетов будет верным, если после - остатки по ним на конец периода(месяца) станут по 0.

Как видите, закрытие 90 и 91 счетов идут через их внутренние субсчета 90.9 и 91.9 в корреспонденции с 99 счетом. Где будет стоять 90.9 (91.9) в Дебете или Кредите проводки зависит от того, где не хватает сумм, чтобы счет на конец периода дал 0.

Заключение

Сейчас мы с вами рассмотрели самый-Самый-САМЫЙ простой вариант, как выглядит «оборотка» и принцип «закрытия месяца» для фирм, оказывающих услуги.

Для торгующих организаций ОСВ выглядит несколько иначе. Например , мы увидим 41 и 44 счета. Для производственных - будут 20, 25, 40, 43, 44.

У всех предприятий может быть 76 и 73 счета. К тому же у многих предприятий имеется 01 счет со своими вспомогательными счетами 02 и 08 счета.

Все это многообразие не так сложно, как кажется на первый взгляд. С какими бы бух счетами не приходилось сталкиваться в бух учете, все придет в «оборотку», где необходимо будет взять суммы со всех бух счетов учета Расходов и «переместить» на 90 и 91 счета. Затем с 90 и 91 счетов, переместить получившиеся остатки на 99 счет. И так каждый месяц до декабря. В декабре в «закрытии месяца» будет еще одна операция, называемая «реформация баланса».

Для процесса «закрытия месяца» есть еще несколько базовых знаний, которые влияют на правила переноса сумм на 90 счет. Все это мы рассматриваем на практических занятиях и учимся решать такие бухгалтерские ситуации от события до закрытия месяца.

Дополнение

Статья вызывала вопросы, что было ожидаемо. Бухучет не сложный предмет, но все его цифры, правила делают его непростым, сбивают с толку и запутывают. Первые же вопросы показали, что к этой статье следует дать больше пояснений. отвечает на два важных вопроса:

- следует ли давать больше деталей в ОСВ

- в ОСВ по 26 счету разные суммы - это ошибка в статье?

11 комм. |

Завершающей стадией работы главного бухгалтера является действие под названием - «закрытие месяца». БОльшая часть всех предприятий это действие совершает…...

Сейчас у нас одна из самых обширных и местами очень сложных тем. Пожалуй, и за пять, а то и десять заходов - невозможно ее всю изучить. Сегодня мы только поговорим о…...

Материалы на предприятии - это предметы реального мира, которые можно увидеть, потрогать. Отнесение предметов к названию материалы происходит согласно той роли,…...

Счет 43 бухгалтерского учета это — активный счет «Готовая продукция». Он используется организациями, ведущими производственную (в т.ч. промышленную, сельскохозяйственную) деятельность, для отображения хозяйственных операций с готовой продукцией (изделиями).

На счете 43 учитывают произведённую предприятием продукцию, предназначенную для реализации или для внутреннего использования.

Сальдо по 43 счету образуется только по дебету и представляет собой остатки готовой продукции на какой-либо момент времени. При поступлении продукции/изделий на склад счет 43 дебетуется. При продаже либо иной передаче готовой продукции (брак, списание, расходование и т.д.) счет кредитуется.

Аналитический учет по 43 счету ведется как по отдельным категориям готовой продукции, так и по местам (складам) её хранения.

Важно! Готовую продукцию нужно учитывать и в денежных, и в натуральных единицах для повышения точности учета и простоты подсчета себестоимости единицы продукции.

Помимо этого, внутри счета 43 можно создать субсчета для учета готовой продукции:

- 43.1 – по плановой себестоимости;

- 43.2 – по фактической себестоимости.

Учет по плановой или фактической себестоимости определяется принятой в организации учетной политикой.

Типовые проводки по счету 43

Счет 43 корреспонденция

Счет 43 корреспондирует по дебету со счетами производств (20, 23, 29), выпуска продукции (40), внутрихозяйственных расходов (79), уставного капитала (80) и прочих доходов и расходов (91). Такие проводки обозначают принятие готовой продукции к учету.

По кредиту счет 43 корреспондирует со счетами производств (20, 23, 29), материалов (10), общепроизводственных, общехозяйственных и коммерческих расходов (29, 26, 44), брака в производстве (28), отгруженных товаров (45), расчетов – с дебиторами и кредиторами и внутрихозяйственных (76, 79), уставного капитала (80), продаж (90), недостач и потерь от порчи ценностей (94), расходов будущих периодов (97), прибылей и убытков (99). Подобными проводками готовая продукция списывается со счета 43.

Принимая готовую продукцию к учету, бухгалтер делает следующие варианты проводок:

| Дт | Кт | Содержание | Документ-основание |

| 43 | 20, 23, 29 | Поступление ГП с какого-либо производства на склад | Приходная накладная |

| 43 | 79 | Поступление ГП от какого-либо подразделения предприятия | Акт приема-передачи |

| 43 | 98 | Учет ГП в качестве скидки для покупателя | Товарная накладная |

| 43 | 80 | Приходование ГП в качестве вклада в уставный капитал | Протокол решения правления |

Проводки списания стоимости готовой продукции с баланса:

Получите 267 видеоуроков по 1С бесплатно:

| Дт | Кт | Содержание | Документ-основание |

| 45 | 43 | Отгрузка ГП сторонним лицам | Акт приема-передачи |

| 80 | 43 | Передача ГП по договору простого товарищества | Акт приема-передачи |

| 94 | 43 | Списание ГП при обнаруженной недостаче | Акт комиссии, Инвентаризационная ведомость |

| 44 | 43 | Расход ГП в коммерческих целях | Отчет о расходах |

| 97 | 43 | Стоимость ГП, используемой для выполнения работ, списана в расходы будущих периодов | Договор выполнения работ |

Схема учета готовой продукции выглядит так:

Примеры операций по счету 43

Пример 1. Учёт готовой продукции по фактической себестоимости

ООО «Милк» занимается выпуском молока. В октябре было выпущено 145 л молока. Расходы основного производства составили 3 625 руб., а вспомогательного – 870 руб.

Составлены следующие проводки по 43 счету:

| Дт | Кт | Содержание | Сумма, руб. | Документ-основание |

| 20 | 10, 70, 69 | Отражены расходы основного производства | 3 625 | Товарная накладная, акт выполненных работ, зарплатная ведомость и т.д. |

| 23 | 10, 70, 69 | Учтены расходы вспомогательного производства | 870 | То же, что и в основном производстве |

| 20 | 23 | В себестоимости продукции учтены расходы вспомогательного производства | 870 | Калькуляция себестоимости |

| 43 | 20 | Партия молока оприходована на склад | 4 425 | Приходная накладная |

Пример 2. Реализация продукции в розницу или оптом

ООО «Пищевик» занимается производством колбасных изделий и имеет собственный магазин для реализации продукции. По итогам октября было выпущено 3000 палок сырокопченой колбасы высшего сорта; затраты на производство этого объема составили 744 000 руб.; в магазин на реализацию было передано 1 500 палок колбасы; розничная цена одной палки – 450 руб., в т.ч. НДС 68,64 руб.; коммерческие расходы составили 25 800 руб.

В перечне продукции (утвержденном постановлением Правительства РФ от 31.12.2004 г. № 908), облагаемой по ставке НДС 10%, указаны сырокопченые колбасы кроме высшего сорта, поэтому в данном случае ставка НДС будет равна 18%.

Приведем таблицу проводок по счету 43:

| Дт | Кт | Содержание | Сумма, руб. | Документ-основание |

| 43 | 20 | На склад ООО «Пищевик» с производства поступила партия сырокопченых колбас в/с | 744 000 | Приходная накладная |

| 43.1 | 43 | Часть готовой продукции передана на реализацию (1 500 * (744 000/3 000)) | 372 000 | Расходная накладная |

| 50 | 90.1 | Учтена выручка от реализации через торговую сеть | 675 000 | Отчет о реализации |

| 90.3 | 68.1 НДС | НДС от реализации | 102 966 | Отчет о реализации |

| 90.2 | 43.1 | Себестоимость проданной через торговую сеть продукции списана на расходы | 372 000 | Калькуляция себестоимости |

| 90.2 | 44 | 25 800 | Отчет о расходах | |

| 90.9 | 99 | Отражена прибыль от продажи колбас через торговую сеть (675 000 — 102 966 — 372 000 – 25 800) | 174 234 | Оборотно-сальдовая ведомость |

Остальные 1500 шт. предприятие реализовало оптом (оптовая цена одной палки колбасы – 350 руб.; расходы на реализацию – 15 400 руб.):

| Дт | Кт | Содержание | Сумма, руб. | Документ-основание |

| 62 | 90.1 | Учтена выручка от оптовой реализации партии колбасы (350 * 1 500) | 525 000 | Товарная накладная |

| 90.3 | 68.1 НДС | НДС от реализации | 80 085 | Счет-фактура |

| 90.2 | 43.1 | Себестоимость партии колбасы списана | 372 000 | Калькуляция себестоимости |

| 90.2 | 44 | Расходы на реализацию списаны | 15 400 | Отчет о расходах |

| 90.9 | 99 | Отражена прибыль от оптовой продажи колбасы (525 000 — 80 085 – 372 000 — 15 400) | 57 515 | Оборотно-сальдовая ведомость |

Ошибка закрытия счета 20 в НУ

Сторнируются суммы по 43 и 10 счетам в НУ при закрытии месяца

Ошибка закрытия месяца нет проводок по НУ по готовой продукции

Корректировка стоимости списания в бухгалтерском и налоговом учете в 1С 8.2

При закрытии месяца регламентной операцией Корректировка стоимости списания делает отрицательные проводки по не списанному товару проводка 90.02.1дт - 41.01кт сумма красным отрицательная.

Так звучат часто задаваемые вопросы по проблемам закрытия месяца при использовании в ведении учета 20 счета.

Д ля устранения таких ошибок часто достаточно будет обратиться к настройкам учетной политики. Если в бухгалтерском учете все закрывается правильно, а в налоговом возникают ошибки, то первое, что необходимо сделать – это проверить в действующей учетной политике бухгалтерского и налогового учета настройку в разделе «Налог на прибыль». В этом разделе есть возможность указать список статей затрат, которые должны считаться в налоговом учете как прямые. Более подробно и со скриншотами смотрим ниже:

Удобнее всего для анализа ошибок такого рода использовать отчет анализ счета, в настройках выбираем счет 20.01 и в показателях выводим и сумма (БУ), сумма (НУ), сумма (ПР) и сумма (ВР). В нашем случае есть ошибочные суммы ВР (временные разницы) и конечно интересуемый период, выбирайте наименьший возможный период для удобства анализа, во избежание анализа большого количества данных.

Стоит заглянуть в расшифровку сумм (НУ), отчет по проводкам. В нем то и видно сразу некорректные суммы, образованные регламентными операциями.

Восстановив хронологию формирования операций в программе 1С, находим первопричину ошибки. В нашем случае – это очевидное некорректное закрытие затрат счета 20.01 на счет 90.08 по методу «директ-костинг».

Для устранения такого рода ошибки обратим наш взор на действующую учетную политику организации:

Открываем раздел «Налог на прибыль» и в этом разделе смотрим настройки «Перечень прямых расходов». Можно создать одну запись с указанием счета 20.01 или создать записи, указав конкретные статьи затрат.

Затем повторяем операции закрытия месяца и получаем корректный для нас результат.

Надеюсь, что эта статья поможет Вам избежать траты большого времени для поиска и исправления ошибок, возникающих в работе.